秋招已进入尾声,不少同学都收割到了满意的offer。but!在庆祝之前以下这些至关重要的事你都搞清楚了么?

每到秋招季,总能在网上看到不少同学发帖吐槽:自己之前拿到了一些offer,但是企业说要先入职,待转正之后再缴纳“五险一金”。

“五险一金”,对于大部分的同学来说是一个既熟悉又陌生的词汇,一方面五险一金的问题从一踏入职场开始就会一直伴随着我们;另一方面,五险一金到底有什么用?到底有没有必要交?这次我们就为大家做一个全面解析。

为了帮助同学们解决这个问题,成为“职业求职选手”第一步必须要弄清楚工资基本构成,五险一金解析,谈薪技巧等,Pre君特地将这份干货满满的谈薪秘籍赠送与你...

为此,Pre君特地整理了【秋招薪资大礼包】,让你掌握正确的谈薪方式,一文速通薪资构成,每年多拿几万块!

▲2021各行业最新薪资表

▲谈薪大礼包(含五险一金)

▲五险一金超全解析

无需转发,免费领取

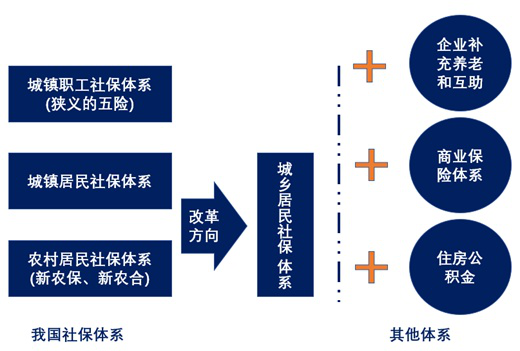

五险一金到底是什么?

一般来说,我们常说的五险一金,就是指“养老保险、医疗保险、生育保险、工伤保险、失业保险和住房公积金”。

大家常说的社保,一般指社保保险,不包括一金。还有一部分企业会为员工多缴纳一份补充医疗保险和补充公积金,这也是所谓“六险一金”、“六险两金”的由来。

养老保险:决定了你以后到了退休年龄是否可以领退休金,缴纳满15年,到老了才可以领取退休金。缴费年限越长,缴费基数越高,相应的待遇也就越高。

生育保险:女性将来怀孕和分娩时的必备福利,交后可享受生育津贴和产假等。

工伤保险:在工作中意外受伤等,可获得医疗、康复费用和生活费用。

失业保险:中断就业后,符合要求可领取失业保险金。

住房公积金:由员工和公司各交一部分的住房贷款,可以在买房、租房或大修时申请贷款或直接提取使用。

总结来说,工伤保险、生育保险均由企业方缴纳,而公积金、医保、养老保险、工伤保险、生育保险、失业保险则需要员工和企业共同缴纳。

上面有说到,五险一金分为公司缴费和个人缴费,公司缴费进入统筹账户,个人缴费进入个人账户(社保卡/医保卡),而个人五险一金交多少比例,取决于两个因素:缴费基数和缴费比例。

社保缴费数额=缴费基数*缴费比例,其中,缴费基数是个人在上个年度的月均工资,但不能超过当地平均工资的三倍,也不能低于当地平均工资的60%。而缴费比例,由各地方统筹安排,但一般情况如下:

以上海为例,6月份发布的最新社保缴费基数下限为4927月/月,上限为28017元/月,假设大家的月薪为10000元人民币,且公司足额缴纳“五险一金”的话,那么:

如果大家希望能够详细计算的话,可以在度娘上直接搜索“XX市20XX年五险一金计算器”,输入目前的公司马上就可以计算。

假设我们工作35年,那么把个人和企业两部分的缴费金额合计起来的话,那就是一笔非常可观的数目——(1550+3220)x 12 x 35=2003400(元),也就是说在未来即使不涨工资的情况下,至少缴纳了200万元。

看到这里,大家可能会说有着一笔钱,去旅游、去购物他不香么,所以很多人觉得交五险一金就是个坑,不想交,所以有的公司就抓住求职者的这个心态,少缴甚至不缴五险一金,却只字不提五险一金能够为个人带来诸多好处的事实,尤其是医疗保险和公积金,在买房、租房、还贷上公积金都有极高的优势,“五险一金”带给我们的好处,远比我们自己想象的要多。

五险一金有什么好处?

1、医疗保险:

医疗保险可以说是五险一金汇总最常用的一个,人人可投保,大病小病都可以报销一部分。

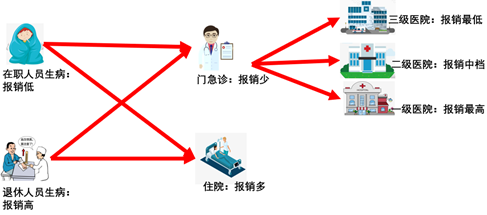

医保报销则可以分为门诊报销和住院报销。

门急诊报销少,住院报销多;医院等级越低报销越多,反之报销越少;在职人员报销少,退休人员报销多。具体能报多少、什么比例,则也是以各地规定为准。

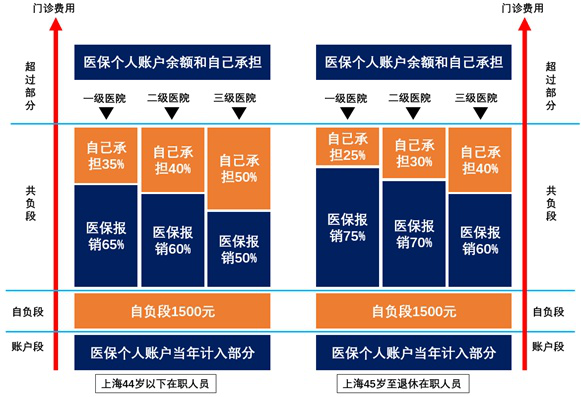

还是以上海为例:

上海在职人员走医保们急诊,刷完医保卡当年计入账户部分后,自掏1500元便可开始报销,几万块的门诊费用医保能报销50%-65%;如果是住院报销,先用医保卡刷掉1500元以后,在53万元以下的住院费用都可以报销85%,超过53万元的附加基金再报销80%。

2、养老保险:

养老保险能为我们提供最低的生活保障,一般来说,如果你25岁开始工作,到60岁退休,养老金至少可以领到在职工资的45%——65%。

3、住房公积金:

住房公积金指的是国家强制个人和企业每个月拿出一笔钱,存到一个账户里,然后把所有人账户里的钱汇集到一起形成一个基金,未来在买房子的时候,可以从这个基金里面贷款,拿到的利率全国最低,目前的利率为3.25%,远低于商业贷款。

4、失业保险:

如果连续缴纳1年的失业保险,当个人被公司开除或辞退后,只需要办理失业登记就可以领取失业保险金。

通常来说,失业保险都是交1年拿2个月,交2年拿4个月,但最多拿24个月为止。失业保险金数目很小,一月也就一千左右,所以一定不要有靠失业保险混日子的念头,鼓起干劲找到下一份工作才是最重要的。

和以上保险不同的是,工伤保险全数由企业缴纳,不用个人承担,缴纳比例以各地政策为准。

而工伤的判定是一个复杂的过程,也是非常容易起矛盾和纠纷的事情。所以如果真的遇到这种情况,一定要第一时间联系相关人员,保存证据以防变故。

6、生育保险:

同工伤保险一样,生育保险也是公司承担全部缴纳责任。不管是女员工生孩子,还是男员工的配偶生孩子,只要不违反国家计划生育政策,并持续缴纳1年以上的生育保险,就都能享受这个待遇。

提醒大家一点,如果是在私立医院生产的话,生育保险是不会报销医疗费用的哦。

1、企业按最低基数、最低比例缴费:

不是缴纳五险一金的企业都是好企业,你还需要关注缴纳基数和缴纳比例。一般你的月工资和五险一金的缴纳额成正比,而企业要缴纳的数额是你的两倍。有些公司为了减少开支,会不按照你的实际工资为你缴纳。有次和已经入职的学员们聊天,我们发现有部分同学甚至不知道试用期也是应该缴纳五险一金的。

以住房公积金为例子,如果你和朋友工资均为一万元,但是朋友的公司按12%的比例缴纳公积金,你的公司按5%缴纳,那么一个月下来,你们的公积金数额会相差1200x2-500x2=1400元,一年就会损失接近2万元!

所以在谈薪阶段也务必问明白对方的缴纳基数和比例,如果均为最低标准的话,是否加入这家企业也就需要权衡一下了。

02、试用期不缴纳五险一金

有次和已经入职的学员们聊天,我们发现有部分同学甚至不知道试用期也是应该缴纳五险一金的。哪怕是在发达城市,转正才上五险一金的例子也不算少。

然而法律白纸黑字写明确定劳动关系后,用人单位必须给员工缴纳社保和公积金,试用期自然包括在这个范围之内。

所以同学们一定要擦亮眼睛,在试用期不缴纳五险一金的企业都是违反劳动法的,真遇到这样的公司,如果协商不成,一定要取得法律武器保护自己的正当权利,视情况决定是否去当地人力资源和社会保障局申请劳动仲裁。

希望大家看完以后对这方面有个更清晰的概念,五险一金带给你的“麻烦”远没有保障多,同学们一定要重视它,千万不要因为不了解而陷入部分企业设下的圈套哦。